Trong những năm gần đây, thị trường ngoại hối tại Việt Nam chứng kiến sự bùng nổ mạnh mẽ về nhu cầu giao dịch. Lượng khách du lịch quốc tế đến Việt Nam ngày càng lớn, cùng với dòng kiều hối ổn định từ người Việt Nam định cư tại nước ngoài gửi về cho thân nhân, đã tạo ra một nhu cầu thực tế vô cùng lớn về các dịch vụ nhận và đổi ngoại tệ. Tuy nhiên, sự phát triển nhanh của nhu cầu này cũng kéo theo nhiều rủi ro, bao gồm tình trạng mua bán ngoại tệ thông qua các kênh phi chính thức – nơi tiềm ẩn rủi ro lừa đảo và vi phạm pháp luật nghiêm trọng – đang đặt ra yêu cầu cấp thiết về các kênh chính thống, an toàn và tiện lợi. Trước bối cảnh đó, các tổ chức cung ứng dịch vụ trung gian thanh toán và doanh nghiệp công nghệ tài chính (fintech) đang đứng trước cơ hội lớn để thâm nhập vào thị trường đầy tiềm năng này.

Quy định hiện hành cho phép các tổ chức kinh tế không phải là các ngân hàng cung cấp các dịch vụ liên quan đến ngoại tệ bao gồm: (i) Đại lý đổi ngoại tệ, (ii) Đại lý đổi tiền của nước có chung biên giới, (iii) Đại lý chi, trả ngoại tệ và (iv) Dịch vụ nhận và chi, trả ngoại tệ (sau đây gọi chung là “dịch vụ ngoại hối ngoài ngân hàng”). Nhìn chung, các dịch vụ ngoại hối ngoài ngân hàng này đều là ngành nghề kinh doanh có điều kiện nên để có thể cung cấp dịch vụ này, các tổ chức kinh tế cần phải được Ngân hàng Nhà nước cấp phép trước khi thực hiện[1].

Các dịch vụ ngoại hối ngoài ngân hàng có thể được chia thành 02 nhóm chính, gồm:

(i) Nhóm các dịch vụ nhận và chi, trả ngoại tệ (đại lý chi, trả ngoại tệ và dịch vụ trực tiếp nhận và chi, trả ngoại tệ) tập trung vào việc xử lý dòng tiền từ nước ngoài chuyển về Việt Nam và thực hiện chi trả cho người thụ hưởng trong nước. Khác với dịch vụ đổi ngoại tệ mang tính truyền thống, phụ thuộc vào điểm giao dịch vật lý và chỉ phục vụ nhu cầu mua – bán tiền mặt, hai dịch vụ này có phạm vi rộng hơn, không giới hạn ở giao dịch tiền mặt và có khả năng tích hợp công nghệ và mở ra nhiều cơ hội phát triển cho các mô hình công nghệ tài chính.

(ii) Nhóm các dịch vụ dịch vụ đổi ngoại tệ (đại lý đổi ngoại tệ và đại lý đổi tiền của nước có chung biên giới) được triển khai tại các địa điểm lưu trú hoặc khu vực có lưu lượng người nước ngoài cao như cửa khẩu quốc tế; khu vực biên giới đất liền; khu kinh tế cửa khẩu; khu vui chơi giải trí có thưởng dành cho người nước ngoài; văn phòng bán vé quốc tế của các hãng vận tải nước ngoài và hãng hàng không Việt Nam; khu du lịch, trung tâm thương mại, siêu thị có khách nước ngoài tham quan, mua sắm; cơ sở lưu trú đạt điều kiện[2].

Đây là các dịch vụ mang tính truyền thống, gắn chặt với địa điểm vật lý và được thiết kế chủ yếu để phục vụ nhu cầu quy đổi tiền mặt của khách du lịch quốc tế. Do đặc thù vận hành dựa trên mạng lưới điểm giao dịch, mô hình này khó mở rộng quy mô nhanh và không phù hợp với các doanh nghiệp fintech, vốn dựa trên mô hình vận hành số, tối ưu hóa quy trình và mở rộng thông qua nền tảng trực tuyến.

Nhằm cung cấp một cái nhìn toàn diện cho các nhà đầu tư, bài viết này sẽ phân tích các phương thức mà tổ chức kinh tế có thể tham gia vào quá trình chuyển và chi trả ngoại tệ tại Việt Nam thông qua hợp tác với ngân hàng, tổ chức chuyển tiền quốc tế hoặc các định chế tài chính được cấp phép.

1. Khái niệm

Pháp luật hiện nay không đưa ra định nghĩa cụ thể về dịch vụ “trực tiếp nhận và chi, trả ngoại tệ” và “đại lý chi, trả ngoại tệ”. Tuy nhiên, thông qua các quy định về triển khai dịch vụ, có thể hiểu rằng các dịch vụ này được triển khai thông qua việc hợp tác với các đối tác là (i) tổ chức nước ngoài (đối với dịch vụ trực tiếp nhận và chi, trả ngoại tệ) và (ii) các tổ chức tín dụng được phép tại Việt Nam (đối với dịch vụ đại lý chi, trả ngoại tệ) để cung cấp các dịch vụ trực tiếp tới người thụ hưởng.

Điểm chung của cả hai mô hình là tính đa phương trong hợp tác, cho phép tổ chức kinh tế kết nối với nhiều đối tác cùng lúc để tối ưu hóa nguồn cung ngoại tệ. Tuy nhiên, hai mô hình này có sự khác biệt đáng kể về phạm vi hợp tác và tính chất pháp lý của hoạt động cung ứng dịch vụ. Cụ thể:

(i) Đối với dịch vụ nhận và chi, trả ngoại tệ, tổ chức cung cấp dịch vụ được quyền hợp tác trực tiếp với các đối tác nước ngoài, bao gồm các tổ chức cung cấp dịch vụ chuyển tiền quốc tế, để thực hiện việc nhận và chi, trả ngoại tệ cho người thụ hưởng tại Việt Nam. Đây là mô hình có tính chất “dịch vụ gốc”, cho phép tổ chức được cấp phép chủ động thiết lập mạng lưới đối tác quốc tế và vận hành chuỗi cung ứng dịch vụ xuyên biên giới.

(ii) Ngược lại, đại lý chi, trả ngoại tệ mang bản chất là dịch vụ thứ cấp, được cung cấp trên cơ sở ủy quyền từ các tổ chức tín dụng được phép. Theo quy định pháp luật về quản lý ngoại hối, “tổ chức tín dụng được phép” bao gồm: các ngân hàng, tổ chức tín dụng phi ngân hàng và chi nhánh ngân hàng nước ngoài được kinh doanh, cung ứng dịch vụ ngoại hối theo quy định của pháp luật[3]. Một điểm cần lưu ý rằng đại lý chi, trả ngoại tệ không được phép làm đại lý cho tổ chức cung cấp dịch vụ nhận và chi, trả ngoại tệ.

2. Điều kiện cung cấp các dịch vụ nhận và chi, trả ngoại tệ

| Trực tiếp nhận và chi, trả ngoại tệ | Đại lý chi, trả ngoại tệ |

Loại giấy phép | Quyết định về việc chấp thuận trực tiếp nhận và chi, trả ngoại tệ | Quyết định về việc chấp thuận đăng ký đại lý chi, trả ngoại tệ |

Điều kiện cấp phép | (i) Có hợp đồng với đối tác nước ngoài về dịch vụ nhận và chi, trả ngoại tệ; (ii) Có phương án thực hiện dịch vụ nhận và chi, trả ngoại tệ do người đại diện hợp pháp ký | Được tổ chức tín dụng được phép ủy quyền làm đại lý chi, trả ngoại tệ. |

Đối tác hợp tác | Đối tác nước ngoài | Tổ chức tín dụng được phép |

Số lượng đối tác | Có thể cung cấp dịch vụ cho một hoặc nhiều đối tác nước ngoài | Có thể làm đại lý chi, trả ngoại tệ cho một hoặc nhiều tổ chức tín dụng được phép |

Thời hạn hiệu lực | (i) Căn cứ theo thời hạn hiệu lực của Hợp đồng ký với đối tác nước ngoài hoặc căn cứ vào Hợp đồng có thời hạn hiệu lực dài nhất trong trường hợp có nhiều Hợp đồng trực tiếp nhận và chi, trả ngoại tệ. (ii) Tối đa không quá 5 (năm) năm kể từ ngày ký và có thể được gia hạn. | (i) Căn cứ theo thời hạn hiệu lực của Hợp đồng đại lý chi, trả ngoại tệ ký với tổ chức ủy quyền hoặc căn cứ vào Hợp đồng đại lý chi, trả ngoại tệ có thời hạn hiệu lực dài nhất trong trường hợp có nhiều Hợp đồng đại lý chi, trả ngoại tệ. (ii) Tối đa không quá 5 (năm) năm kể từ ngày ký và có thể được gia hạn. |

Cơ quan cấp phép | Ngân hàng Nhà nước chi nhánh Khu vực nơi tổ chức kinh tế có trụ sở chính | Ngân hàng Nhà nước chi nhánh Khu vực nơi tổ chức kinh tế có trụ sở chính |

Các trường hợp phải thay đổi, bổ sung chấp thuận

| 1. Thay đổi bổ sung phải có chấp thuận: (i) Thay đổi tên, địa chỉ tổ chức kinh tế; (ii) Thay đổi, bổ sung đối tác nước ngoài; 2. Thay đổi bổ sung chỉ cần thông báo: (i) Thay đổi, bổ sung, giảm địa điểm chi, trả ngoại tệ; (ii) Thay đổi, bổ sung, giảm chi nhánh của tổ chức kinh tế nơi thực hiện hoạt động chi, trả ngoại tệ; (iii) Thay đổi liên quan đến tài khoản chuyên dùng ngoại tệ; | 1. Thay đổi bổ sung phải có chấp thuận: (i) Thay đổi tên, địa chỉ tổ chức kinh tế; (ii) Bổ sung tổ chức tín dụng được phép ủy quyền đại lý chi, trả ngoại tệ. 2. Thay đổi bổ sung chỉ cần thông báo: (i) Thay đổi, bổ sung, giảm địa điểm đặt đại lý chi, trả ngoại tệ; (ii) Bổ sung, giảm chi nhánh nơi thực hiện hoạt động chi, trả ngoại tệ.

|

3. Thủ tục, hồ sơ cấp phép

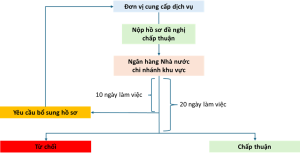

a. Thủ tục cấp phép

Thủ tục đề nghị cấp chấp thuận đối với dịch vụ nhận và chi, trả ngoại tệ và dịch vụ đại lý chi, trả ngoại tệ hiện đang được pháp luật quy định theo một quy trình thống nhất. Cụ thể, hồ sơ, trình tự và thẩm quyền giải quyết đối với hai loại hình dịch vụ này được thiết kế tương đồng, và có thể được khái quát như sau[4]:

b. Hồ sơ cấp phép

Hồ sơ đề nghị chấp thuận trực tiếp nhận và chi, trả ngoại tệ[5] |

|

1. Đơn đề nghị chấp thuận trực tiếp nhận và chi, trả ngoại tệ (theo mẫu); 2. Bản sao các giấy tờ chứng minh việc tổ chức được thành lập và hoạtđộng hợp pháp: Giấy chứng nhận đăng ký doanh nghiệp, Giấy chứngnhận đăng ký đầu tư hoặc các giấy tờ khác tương đương theo quyđịnh của pháp luật; 3. Bản sao kèm bản dịch tiếng Việt Hợp đồng nhận và chi, trả ngoại tệ ký với đối tác nước ngoài, bao gồm những nội dung chính sau: (i) Tên, địa chỉ, người đại diện và tư cách pháp nhân của các bên; (ii) Số tài khoản, ngân hàng nơi mở tài khoản chuyên dùng ngoại tệ của trụ sở chính tổ chức kinh tế; (iii) Quyền và nghĩa vụ của các bên tham gia hợp đồng; (iv) Nguyên tắc áp dụng tỷ giá trong trường hợp người thụ hưởng có nhu cầu nhận bằng đồng Việt Nam (nếu có); (v) Phí hoa hồng được hưởng; (vi) Các thỏa thuận khác (về trách nhiệm do vi phạm hợp đồng, thời hạn của hợp đồng, chấm dứt hợp đồng trước thời hạn, giải quyết tranh chấp phát sinh và các thỏa thuận khác phù hợp với quy định của pháp luật); 4. Phương án thực hiện dịch vụ nhận và chi, trả ngoại tệ, bao gồm những nội dung chính sau: (i) Địa bàn hoạt động và nguồn nhân lực dự kiến; (ii) Nội dung, phương thức, quy trình nhận và chi, trả ngoại tệ (iii) Dự kiến về doanh số, thu nhập từ hoạt động nhận và chi, trả ngoại tệ; 5. Bản sao kèm bản dịch tiếng Việt văn bản của cơ quan có thẩm quyền của nước ngoài xác định tư cách pháp nhân của đối tác nước ngoài. | |

Hồ sơ đề nghị chấp thuận đăng ký đại lý chi, trả ngoại tệ[6] |

|

1. Đơn đề nghị chấp thuận đăng ký đại lý chi, trả ngoại tệ (theo mẫu); 2. Bản sao các giấy tờ chứng minh việc tổ chức được thành lập và hoạt động hợp pháp: Giấy chứng nhận đăng ký doanh nghiệp, Giấy phép thành lập và hoạt động, Giấy chứng nhận đăng ký đầu tư hoặc các giấy tờ khác tương đương theo quy định của pháp luật; 3. Bản sao Hợp đồng đại lý chi, trả ngoại tệ ký với tổ chứcủy quyền bao gồm những nội dung chính sau: (i) Phương thức chi, trả; (ii) Mạng lưới chi, trả; (iii) Tỷ lệ phí hoa hồng; (iv) quyền và nghĩa vụ của các bên tham gia Hợp đồng; | |

4. Triển khai cung cấp dịch vụ

Ngoài việc đạt được chấp thuận cần thiết của cơ quan Nhà nước có thẩm quyền trước khi tiến hành cung cấp dịch vụ, các đơn vụ cung cấp dịch vụ nhận và chi, trả ngoại tệ và đại lý chi, trả ngoại tệ của các tổ chức cung cấp dịch vụ phải tuân thủ nghiêm ngặt các quy định pháp luật trong quá trình triển khai hoạt động kinh doanh. Các quy định và nghĩa vụ chính mà các nhà cung cấp dịch vụ cần phải tuân thủ được trình bày chi tiết như dưới đây.

Hạng Mục | Dịch vụ nhận và chi, trả ngoại tệ | Đại lý chi, trả ngoại tệ |

Đồng tiền thanh toán và Tỷ giá | Bằng ngoại tệ hoặc đồng Việt Nam. Tỷ giá: theo tỷ giá phù hợp với quyết định của Ngân hàng Nhà nước tại thời điểm chuyển đổi[7]. | Bằng ngoại tệ tiền mặt hoặc đồng Việt Nam tiền mặt. Tỷ giá: theo tỷ giá do tổ chức ủy quyền quy định[8]. |

Phí dịch vụ | Tổ chức kinh tế trực tiếp nhận và chi, trả ngoại tệ thỏa thuận với đối tác nước ngoài để hưởng phí dịch vụ chuyển tiền, không thu phí từ người thụ hưởng[9]. | Không có quy định về phí dịch vụ đối với đại lý chi, trả ngoại tệ. |

Nghĩa vụ báo cáo | Hàng quý, chậm nhất ngày 10 của tháng đầu quý sau, báo cáo: số liệu nhận và chi, trả ngoại tệ trên địa bàn của quý trước đó. Nơi nhận báo cáo: Ngân hàng Nhà nước chi nhánh Khu vực | Hàng quý, chậm nhất ngày 10 của tháng đầu quý sau, báo cáo: số liệu chi, trả ngoại tệ trên địa bàn của quý trước đó. Nơi nhận báo cáo: Ngân hàng Nhà nước chi nhánh Khu vực |

Tài khoản chuyên dùng | 1. Phải mở tài khoản chuyên dùng ngoại tệ: 01 (một) tài khoản thanh toán cho từng loại ngoại tệ tại 01 (một) ngân hàng thương mại, chinhánh ngân hàng nước ngoài được phép trên[10]: (i) địa bàn nơi đặt trụ sở chính để thực hiện chi, trả ngoại tệ; và (ii) địa bàn nơi tổ chức kinh tế mở chi nhánh để chi nhánh sử dụng tài khoản này thực hiện chi, trả ngoại tệ trên địa bàn đó 2. Tài khoản chuyên dùng phải được đăng ký với Ngân hàng Nhà nước. 3. Mục đích sử dụng tài khoản chuyên dùng[11]: a. Nhận (i) Nhận ngoại tệ từ nước ngoài chuyển về; (ii) Nhận lại ngoại tệ từ tài khoản chuyên dùng ngoại tệ của tổ chức kinh tế mở tại ngân hàng thương mại, chi nhánh ngân hàng nước ngoài được phép trên địa bàn nơi có các chi nhánh thực hiện chi, trả ngoại tệ chuyển về trong trường hợp không chi trả được cho người thụ hưởng (giao dịch hoàn trả); b. Chi (i) Chi trả cho người thụ hưởng trong nước bằng ngoại tệ chuyển khoản hoặc tiền mặt; (ii) Chi rút ngoại tệ tiền mặt cho tổ chức tín dụng làm đại lý chi, trả ngoại tệ để chi trả cho người thụ hưởng; (iii) Chi chuyển sang tài khoản chuyên dùng ngoại tệ của tổ chức kinh tế trên địa bàn nơi có các chi nhánh thực hiện chi, trả ngoại tệ; (iv) Chi bán ngoại tệ cho tổ chức tín dụng được phép lấy đồng Việt Nam để chi trả cho người thụ hưởng; (v) Chi chuyển sang tài khoản ngoại tệ của tổ chức tín dụng được phép làm đại lý chi, trả ngoại tệ để chi, trả cho người thụ hưởng | 1. Không có quy định phải mở tài khoản chuyên dùng. 2. Đại lý chi, trả ngoại tệ được[12]: a. Nhận: nhận ngoại tệ tiền mặt từ tổ chức tín dụng được phép b. Chi: chi trả cho người thụ hưởng 3. Việc ứng tiền để chi, trả cho người thụ hưởng thực hiện theo thỏa thuận tại hợp đồng đại lý chi, trả ngoại tệ ký giữa tổ chức tín dụng được phép, tổ chức kinh tế ủy quyền và tổ chức làm đại lý chi, trả ngoại tệ.

|

Theo đó, cả hai dịch vụ này đều cho phép tổ chức cung ứng dịch vụ thực hiện chi trả cho người thụ hưởng bằng đồng Việt Nam hoặc ngoại tệ, tùy theo nhu cầu hợp pháp của người thụ hưởng. Tuy nhiên, phạm vi triển khai giữa hai mô hình có sự khác biệt đáng kể.

(i) Đối với đại lý chi, trả ngoại tệ, pháp luật hiện hành giới hạn hoạt động chi trả chỉ được thực hiện bằng tiền mặt. Đại lý không được triển khai các phương thức chi trả điện tử hoặc ghi có vào tài khoản, do bản chất dịch vụ là hoạt động chi trả thay mặt tổ chức tín dụng được phép và phải tuân thủ đúng phạm vi ủy quyền.

(ii) Ngược lại, tổ chức được chấp thuận cung ứng dịch vụ nhận và chi, trả ngoại tệ có thể triển khai hoạt động chi trả thông qua nhiều phương thức khác nhau, bao gồm các hình thức điện tử phù hợp với quy định pháp luật về ngoại hối và thanh toán. Trên thực tế, một số tổ chức cung ứng dịch vụ trung gian thanh toán đã tận dụng giấy phép hoạt động và hạ tầng kỹ thuật sẵn có để kết hợp với dịch vụ nhận và chi, trả ngoại tệ, qua đó cung cấp các giải pháp liên quan đến nhận và chuyển tiền quốc tế.

Theo mô hình này, người thụ hưởng tại Việt Nam có thể nhận tiền từ nước ngoài, thực hiện quy đổi sang đồng Việt Nam, và sau đó ghi có vào tài khoản thanh toán hoặc tài khoản ví điện tử của mình tại Việt Nam. Cách thức triển khai này mở rộng đáng kể khả năng số hóa dịch vụ, đồng thời tạo điều kiện để các doanh nghiệp fintech tham gia sâu hơn vào chuỗi cung ứng dịch vụ chuyển tiền xuyên biên giới.

[1] Điều 4, Điều 5, Điều 6 và Điều 6a Nghị định số 89/2016/NĐ-CP ngày 01/7/2016 của Chính phủ quy định điều kiện đối với hoạt động đại lý đổi ngoại tệ, hoạt động cung ứng dịch vụ nhận và chi, trả ngoại tệ của tổ chức kinh tế; được sửa đổi, bổ sung bởi Nghị định số 16/2019/NĐ-CP ngày 01/02/2019 và Nghị định số 23/2023/NĐ-CP ngày 12/5/2023 (sau đây gọi chung là “Nghị Định 89/2016”).

[2] Điều 4.2 và Điều 6a.1 Nghị Định 89/2016.

[3] Điều 3.1 Nghị Định 89/2016.

[4] Điều 12 và Điều 15 Thông tư số 34/2015/TT-NHNN của Ngân hàng Nhà nước Việt Nam ngày 31/12/2015 hướng dẫn hoạt động cung ứng dịch vụ nhận và chi, trả ngoại tệ, được sửa đổi, bổ sung bởi Thông tư số 75/2025/NĐ-CP của Ngân hàng Nhà nước Việt Nam ngày 31/12/2025 (sau đây gọi chung là “Thông Tư 34/2015”).

[5] Điều 11 Thông Tư 34/2015.

[6] Điều 14.1 Thông Tư 34/2015.

[7] Điều 6.2 Thông Tư 34/2015.

[8] Điều 8 Thông Tư 34/2015.

[9] Điều 6.1 Thông Tư 34/2015.

[10] Điều 7.1 và 7.2 Thông Tư 34/2015

[11] Điều 7.4 Thông Tư 34/2015

[12] Điều 8 Thông Tư 34/2015.

Quyền miễn trừ trách nhiệm: Bài viết này được chuẩn bị bởi Công ty Luật TNHH PTN (“PTN Legal”) chỉ nhằm mục đích cung cấp thông tin tham khảo cho người đọc. PTN Legal không cam kết hay đảm bảo về tính chính xác hay đầy đủ của các thông tin này. Nội dung của bài viết có thể được thay đổi, điều chỉnh, hoặc cập nhật mà không cần báo trước. PTN Legal không chịu trách nhiệm về bất kỳ lỗi hoặc thiếu sót nào trong bài viết này hoặc thiệt hại phát sinh từ việc sử dụng bài viết này trong bất kỳ trường hợp nào.