Trong bối cảnh hoạt động M&A và tái cấu trúc doanh nghiệp ngày càng sôi động tại Việt Nam, chuyển nhượng vốn đã trở thành một giao dịch phổ biến đối với cả nhà đầu tư trong nước và quốc tế. Hoạt động này được điều chỉnh bởi nhiều quy định tại các văn bản pháp luật khác nhau như: Luật Doanh nghiệp; Luật Đầu tư; các Luật thuế gồm: thuế thu nhập cá nhân (“TNCN”), thuế thu nhập doanh nghiệp (“TNDN”), thuế giá trị gia tăng (“GTGT”); Luật Quản lý thuế và các văn bản hướng dẫn thi hành.

Việc xác định nghĩa vụ và trách nhiệm về thuế đối với giao dịch chuyển nhượng vốn trên thực tế rất khác nhau, tùy thuộc vào: (i) tư cách pháp lý của bên chuyển nhượng vốn; (ii) tư cách pháp lý của bên nhận chuyển nhượng vốn, (iii) phần vốn chuyển nhượng là cổ phần (“CP”) hay phần vốn góp (“PVG”), và (iv) là hoạt động chuyển nhượng vốn trực tiếp hay gián tiếp.

Bài viết này cung cấp một cái nhìn tổng quan nhưng có chiều sâu về nghĩa vụ thuế trong giao dịch chuyển nhượng vốn, giúp nhà đầu tư chủ động quản trị rủi ro và tối ưu hiệu quả giao dịch.

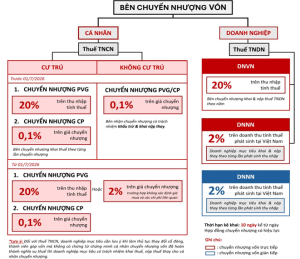

Sơ đồ tổng hợp nghĩa vụ thuế trong giao dịch chuyển nhượng vốn

- Hoạt động chuyển nhượng vốn thuộc đối tượng không chịu thuế GTGT

Theo quy định tại Điều 5.9(d), Luật thuế GTGT 2024, các hoạt động chuyển nhượng vốn bao gồm: “d) Chuyển nhượng một phần hoặc toàn bộ số vốn đã đầu tư vào tổ chức kinh tế khác (không phân biệt có thành lập hay không thành lập pháp nhân mới), chuyển nhượng chứng khoán, chuyển nhượng quyền góp vốn và các hình thức chuyển nhượng vốn khác theo quy định của pháp luật, kể cả trường hợp bán doanh nghiệp cho doanh nghiệp khác để sản xuất, kinh doanh và doanh nghiệp mua kế thừa toàn bộ quyền và nghĩa vụ của doanh nghiệp bán theo quy định của pháp luật. Chuyển nhượng vốn quy định tại điểm này không bao gồm chuyển nhượng dự án đầu tư, bán tài sản” không thuộc đối tượng chịu thuế GTGT.

- Nghĩa vụ thuế TNCN/ thuế TNDN đối với hoạt động chuyển nhượng vốn

2.1. Thuế TNCN: áp dụng đối với trường hợp bên chuyển nhượng vốn là cá nhân.

Bảng tổng hợp nghĩa vụ thuế TNCN đối với trường hợp bên chuyển nhượng vốn là cá nhân.

Bên chuyển nhượng vốn | Cơ sở xác định số thuế phải nộp | Trách nhiệm kê khai, nộp thuế | |

Trước ngày 01/7/2026[1] | Từ ngày 01/7/2026[2] | ||

Cá nhân cư trú tại Việt Nam | – Chuyển nhượng PVG: 20% trên thu nhập tính thuế. – Chuyển nhượng CP: 0,1% trên giá chuyển nhượng. | – Chuyển nhượng PVG: o 20% trên thu nhập tính thuế. o 2% trên giá chuyển nhượng, đối với trường hợp không xác định giá mua và các chi phí liên quan. – Chuyển nhượng CP: 0,1% trên giá chuyển nhượng. | – Cá nhân cư trú khai thuế theo từng lần chuyển nhượng không phân biệt có hay không phát sinh thu nhập[3]. – Thời hạn khai và nộp thuế: 10 ngày kể từ ngày Hợp đồng chuyển nhượng có hiệu lực[4]. |

Cá nhân không cư trú tại Việt Nam | Chuyển nhượng PVG/CP: Thuế suất 0,1% trên giá chuyển nhượng. | – Bên nhận chuyển nhượng thực hiện khấu trừ và khai thuế theo từng lần phát sinh thu nhập.[5] – Thời hạn khai và nộp thuế: 10 ngày kể từ ngày Hợp đồng chuyển nhượng có hiệu lực[6]. | |

Doanh nghiệp có CP/PVG chuyển nhượng (“Doanh Nghiệp Mục Tiêu”) cần lưu ý khi làm thủ tục thay đổi cổ đông, thành viên góp vốn mà không có chứng từ chứng minh cá nhân chuyển nhượng vốn đã hoàn thành nghĩa vụ thuế thì Doanh Nghiệp Mục Tiêu có trách nhiệm khai thuế, nộp thuế thay cho cá nhân chuyển nhượng[7].

Ngoài ra, một điểm cần lưu ý đối với trường hợp cổ đông cá nhân có nhận cổ tức được phân chia trước đó, thì khi thực hiện giao dịch chuyển nhượng CP, ngoài khoản thuế TNCN từ chuyển nhượng các CP này, cá nhân chuyển nhượng còn có nghĩa vụ nộp thuế TNCN đối với thu nhập từ đầu tư vốn với thuế suất là 5% trên giá trị cổ tức đã nhận.

2.2. Thuế TNDN: áp dụng đối với trường hợp bên chuyển nhượng vốn là doanh nghiệp.

Bên chuyển nhượng vốn | Cơ sở xác định số thuế phải nộp | Trách nhiệm kê khai, nộp thuế |

Doanh nghiệp thành lập và hoạt động theo pháp luật Việt Nam. | 20% thu nhập tính thuế từ chuyển nhượng vốn[8]. | Doanh nghiệp chuyển nhượng vốn khai và nộp thuế TNDN theo năm[9]. |

Doanh nghiệp thành lập và hoạt động theo pháp luật nước ngoài (trừ trường hợp tái cơ cấu sở hữu trong nội bộ tập đoàn như được trình bày tại mục 5 dưới đây). | 2% trên doanh thu tính thuế phát sinh tại Việt Nam[10]. | – Bên nhận chuyển nhượng vốn là doanh nghiệp thành lập và hoạt động theo pháp luật Việt Nam là người nộp thuế thay[11]. – Doanh Nghiệp Mục Tiêu là người nộp thuế thay nếu bên nhận chuyển nhượng cũng là tổ chức, cá nhân nước ngoài[12]. – Khai và nộp thuế theo từng lần phát sinh thu nhập[13]. – Thời hạn khai và nộp thuế: 10 ngày kể từ ngày Hợp đồng chuyển nhượng có hiệu lực.[14] |

Một số lưu ý:

- Trường hợp doanh nghiệp chủ sở hữu bán toàn bộ vốn trong công ty TNHH một thành viên có sở hữu tài sản chính duy nhất là bất động sản thì kê khai và nộp thuế TNDN theo hoạt động chuyển nhượng bất động sản;

- Trường hợp doanh nghiệp có chuyển nhượng vốn không nhận bằng tiền mà nhận bằng tài sản (bao gồm cổ phiếu, chứng chỉ quỹ), lợi ích vật chất khác có phát sinh thu nhập thì phải chịu thuế thu nhập doanh nghiệp. Giá trị tài sản, cổ phiếu, chứng chỉ quỹ và lợi ích vật chất khác được xác định theo giá bán của sản phẩm trên thị trường tại thời điểm nhận tài sản;

- Trường hợp hợp đồng chuyển nhượng vốn quy định việc thanh toán theo hình thức trả góp, trả chậm thì doanh thu của hợp đồng chuyển nhượng không bao gồm lãi trả góp, lãi trả chậm theo thời hạn quy định trong hợp đồng;

- Doanh nghiệp thực hiện giao dịch chuyển nhượng có giá trị từ 5 triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt. Trường hợp việc chuyển nhượng vốn không có chứng từ thanh toán không dùng tiền mặt thì cơ quan thuế có quyền ấn định giá chuyển nhượng.

- Chi phí chuyển nhượng là các khoản chi thực tế liên quan trực tiếp đến việc chuyển nhượng, có chứng từ, hóa đơn hợp pháp, bao gồm:

- Chi phí để làm các thủ tục pháp lý cần thiết cho việc chuyển nhượng;

- Các khoản phí và lệ phí phải nộp khi làm thủ tục chuyển nhượng;

- Các chi phí giao dịch, đàm phán, ký kết hợp đồng chuyển nhượng và các chi phí khác có chứng từ chứng minh;

- Trường hợp chi phí chuyển nhượng phát sinh ở nước ngoài thì các chứng từ gốc đó phải được một cơ quan công chứng hoặc kiểm toán độc lập của nước có chi phí phát sinh xác nhận và chứng từ phải được dịch ra tiếng Việt (có xác nhận của đại diện có thẩm quyền).

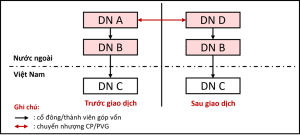

- Chuyển nhượng vốn gián tiếp

Theo quy định tại Luật thuế TNDN 2025 và các văn bản hướng dẫn thi hành thì doanh nghiệp nước ngoài, bao gồm cả doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam và doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam có nghĩa vụ nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam, trong đó, đối với thu nhập từ chuyển nhượng vốn tại Việt Nam bao gồm cả trường hợp chuyển nhượng trực tiếp và gián tiếp, không phụ thuộc vào địa điểm thực hiện việc chuyển nhượng vốn[15]. Trường hợp bên nhận chuyển nhượng vốn của doanh nghiệp nước ngoài là tổ chức, cá nhân nước ngoài thì người nộp thuế là doanh nghiệp thành lập theo pháp luật Việt Nam nơi các tổ chức nước ngoài đầu tư vốn[16].

(Sơ đồ mô tả trường hợp chuyển nhượng vốn gián tiếp)

Trong sơ đồ trên, việc doanh nghiệp A chuyển nhượng phần vốn nắm giữ trong doanh nghiệp B cho doanh nghiệp D, mặc dù doanh nghiệp B và doanh nghiệp D, cũng như việc thực hiện giao dịch hoàn toàn ở nước ngoài, nhưng đã gián tiếp làm thay đổi chủ sở hữu trong doanh nghiệp C tại Việt Nam, và trường hợp này doanh nghiệp C tại Việt Nam có nghĩa vụ khai và nộp thuế đối với giao dịch chuyển nhượng vốn giữa doanh nghiệp A và doanh nghiệp D, với thuế suất là 2% trên doanh thu tính thuế phát sinh tại Việt Nam[17].

- Quy định về các trường hợp tái cơ cấu sở hữu trong nội bộ các tập đoàn

Theo quy định hiện nay, đối với các trường hợp doanh nghiệp nước ngoài chuyển nhượng vốn dưới hình thức giao dịch tái cơ cấu sở hữu của các công ty trong nội bộ tập đoàn không làm thay đổi công ty mẹ tối cao của các bên tham gia có sở hữu trực tiếp, gián tiếp doanh nghiệp tại Việt Nam sau tái cơ cấu và không phát sinh thu nhập sẽ thuộc trường hợp không phải nộp thuế TNDN tại Việt Nam.[18]

Cụ thể, các giao dịch tái cơ cấu sở hữu bao gồm các trường hợp: chia, tách công ty; hợp nhất công ty; sáp nhập công ty; hoán đổi cổ phần; góp vốn bằng cổ phần; phân chia lợi nhuận, cổ tức bằng cổ phiếu trong nội bộ tập đoàn và các giao dịch dịch chuyển sở hữu trực tiếp hoặc gián tiếp doanh nghiệp tại Việt Nam.

Và các giao dịch trên phải đồng thời đáp ứng các điều kiện sau:

(i) Không làm thay đổi chủ sở hữu hưởng lợi cuối cùng;

(ii) giá trị chuyển nhượng không ghi cao hơn giá trị ghi sổ hoặc giá trị vốn góp ban đầu; giao dịch không tạo chênh lệch giá trị, giá trị được xác định theo hồ sơ tái cơ cấu đã được cấp có thẩm quyền phê duyệt không cao hơn giá trị được ghi nhận tại thời điểm chuyển nhượng vốn;

(iii) bên nhận chuyển nhượng kế thừa toàn bộ giá trị vốn, nghĩa vụ và quyền lợi liên quan đến khoản đầu tư của bên chuyển nhượng.

- Áp dụng hiệp định tránh đánh thuế hai lần giữa Việt Nam và các nước

Đối với các tổ chức, cá nhân là đối tượng cư trú của nước có ký kết hiệp định tránh đánh thuế hai lần với Việt Nam, khi phát sinh nghĩa vụ thuế đối với giao dịch chuyển nhượng vốn trong doanh nghiệp tại Việt Nam, cần lưu ý xem xét có thuộc trường hợp áp dụng hiệp định tránh đánh thuế hai lần hay không, để thực hiện các thủ tục áp dụng hiệp định, đảm bảo quyền lợi tối ưu về thuế đối với thu nhập phát sinh tại Việt Nam.

Lưu ý thêm, trong rất nhiều Hiệp định tránh đánh thuế hai lần giữa Việt Nam với các nước hiện nay đều có quy định: Việt Nam có quyền thu thuế thu nhập trong trường hợp bên nước ngoài chuyển nhượng vốn trong các doanh nghiệp là đối tượng cư trú của Việt Nam mà giá trị bất động sản chiếm tỷ lệ chủ yếu trong tổng số tài sản của doanh nghiệp đó, tỷ lệ chủ yếu này thường được quy định là trên 50%. Trong trường hợp này, tổ chức, cá nhân là đối tượng cư trú của nước có ký kết hiệp định tránh đánh thuế hai lần với Việt Nam có nghĩa vụ nộp thuế tại Việt Nam và không thuộc đối tượng được miễn thuế theo hiệp định đối với thu nhập từ chuyển nhượng vốn phát sinh tại Việt Nam.

[1] Điều 28, Luật Thuế TNCN 2007.

[2] Điều 13 và Điều 23 Luật Thuế TNCN 2025.

[3] Điều 26.4(a) Thông tư số 111/2013/TT-BTC của Bộ Tài chính ban hành ngày 15/08/2013 hướng dẫn thực hiện Luật thuế TNCN, luật sửa đổi, bổ sung một số điều của Luật thuế TNCN và Nghị định số 65/2013/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật thuế TNCN và luật sửa đổi, bổ sung một số điều của Luật thuế TNCN (“Thông tư 111/2013”).

[4] Điều 44.3 Luật Quản lý thuế 2019.

[5] Điều 26.4(b) Thông tư 111/2013.

[6] Điều 44.3 Luật Quản lý thuế 2019.

[7] Điều 7.5(h) Nghị định số 126/2020/NĐ-CP của Chính phủ ban hành ngày 19/10/2020 quy định chi tiết một số điều của Luật quản lý thuế (“Nghị định 126”) và Điều 26.4(c) Thông tư 111/2013.

[8] Điều 11 và Điều 23.9(a) Nghị định số 320/2025/NĐ-CP của Chính phủ ban hành ngày 15/12/2025 quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật thuế TNDN (“Nghị định 320”).

[9] Điều 13.1(c) Nghị định 320.

[10] Điều 12.3(i) Nghị định 320.

[11] Điều 2.2 Nghị định số 320.

[12] Điều 2.2 Nghị định số 320.

[13] Điều 8.4(o) Nghị định 126.

[14] Điều 44.3 Luật Quản lý thuế 2019.

[15] Điều 2 và Điều 3 Luật thuế TNDN 2025 và Điều 3.4 Nghị định 320.

[16] Điều 2.2 Nghị định 320.

[17] Điều 12.3(i) Nghị định 320.

[18] Điều 7.2(m), Thông tư số 20/2026/TT-BTC của Bộ Tài chính ban hành ngày 12/3/2026 quy định chi tiết một số điều của Luật thuế TNDN và Nghị định 320.

Quyền miễn trừ trách nhiệm: Bài viết này được chuẩn bị bởi Công ty Luật TNHH PTN (“PTN Legal”) chỉ nhằm mục đích cung cấp thông tin tham khảo cho người đọc. PTN Legal không cam kết hay đảm bảo về tính chính xác hay đầy đủ của các thông tin này. Nội dung của bài viết có thể được thay đổi, điều chỉnh, hoặc cập nhật mà không cần báo trước. PTN Legal không chịu trách nhiệm về bất kỳ lỗi hoặc thiếu sót nào trong bài viết này hoặc thiệt hại phát sinh từ việc sử dụng bài viết này trong bất kỳ trường hợp nào.