Trong quá trình hoạt động, dưới tác động của nhiều yếu tố, doanh nghiệp có thể rơi vào tình trạng mất khả năng thanh toán và buộc phải tiến hành thủ tục phá sản nhằm chấm dứt sự tồn tại của một doanh nghiệp yếu kém và xử lý tài sản để đảm bảo quyền lợi của các chủ nợ, người lao động và các bên liên quan khác. Thực tế cho thấy nhu cầu thực hiện thủ tục phá sản đối với doanh nghiệp không ít tuy nhiên số lượng các vụ việc phá sản được giải quyết lại rất khiêm tốn. Điều này xuất phát từ nhiều nguyên nhân, trong đó có thể kể đến quy trình, thủ tục phá sản trong Luật Phá Sản số 51/2014/QH13 (“Luật Phá Sản 2014”) còn nhiều điểm nghẽn, bất cập, thời gian thực hiện kéo dài, do đó chưa khuyến khích các chủ thể liên quan thực hiện thủ tục này.

Luật Phục hồi, Phá sản số 142/2025/QH15 (“Luật Phục Hồi Phá Sản”) đã được Quốc Hội thông qua ngày 11/12/2025 và sẽ chính thức có hiệu lực vào ngày 01/03/2026 (riêng quy định tại khoản 3 Điều 38 về quyền nộp đơn yêu cầu áp dụng thủ tục phá sản đối với doanh nghiệp của cơ quan quản lý thuế sẽ có hiệu lực vào ngày 01/07/2026). Luật Phục Hồi Phá Sản sẽ thay thế toàn bộ nội dung của Luật Phá Sản 2014. Trong khuôn khổ bài viết này, chúng tôi sẽ tập trung phân tích các điểm mới liên quan đến thủ tục phá sản trong Luật Phục Hồi Phá Sản, so sánh với các quy định trước đây trong Luật Phá Sản 2014 để các doanh nghiệp, tổ chức tín dụng kịp thời lưu ý.

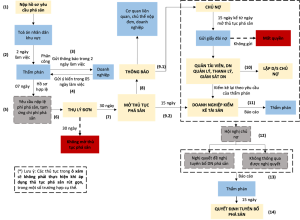

Thủ tục phá sản theo Luật Phục Hồi Phá Sản được tóm tắt trong sơ đồ dưới đây:

- Chủ thể được quyền nộp đơn yêu cầu áp dụng thủ tục phá sản

Bên cạnh kế thừa quy định về các chủ thể có quyền nộp đơn yêu cầu áp dụng thủ tục phá sản khi doanh nghiệp mất khả năng thanh toán như quy định tại Luật Phá Sản 2014 bao gồm chủ nợ không có bảo đảm, chủ nợ có bảo đảm một phần, người lao động, người đại diện theo pháp luật, hội đồng quản trị, hội đồng thành viên, chủ doanh nghiệp tư nhân, chủ sở hữu công ty, Luật Phục Hồi Phá Sản đã được mở rộng thêm các đối tượng sau:[1]

(i) Cổ đông, nhóm cổ đông sở hữu từ 20% số cổ phần trở lên hoặc tỷ lệ nhỏ hơn được quy định trong Điều lệ công ty mà không cần thiết đáp ứng điều kiện phải sở hữu 6 tháng liên tục như quy định trong Luật Phá Sản 2014 trước đây;

(ii) Thành viên, nhóm thành viên sở hữu từ 65% tổng số vốn điều lệ của công ty trách nhiệm hữu hạn hai thành viên trở lên hoặc tỷ lệ nhỏ hơn được quy định tại Điều lệ công ty;

(iii) Cơ quan quản lý thuế nộp đơn yêu cầu áp dụng thủ tục phá sản đối với doanh nghiệp theo quy định tại Luật quản lý thuế;

(iv) Cơ quan bảo hiểm xã hội có quyền nộp đơn yêu cầu áp dụng thủ tục phá sản đối với doanh nghiệp khi cơ quan bảo hiểm xã hội đã thông báo đôn đốc đối với khoản chậm, trốn đóng bảo hiểm xã hội bắt buộc, bảo hiểm thất nghiệp, bảo hiểm y tế nhưng không có phản hồi trong 03 năm liên tiếp gần nhất.

Lưu ý: Luật Phục Hồi Phá Sản đã sửa đổi khái niệm “doanh nghiệp mất khả năng thanh toán”, theo đó doanh nghiệp mất khả năng thanh toán là doanh nghiệp không thực hiện nghĩa vụ thanh toán khoản nợ sau thời hạn 06 tháng (thay vì 03 tháng theo Luật Phá Sản 2014 trước đó) kể từ ngày đến hạn thanh toán[2]. Luật Phục Hồi Phá Sản cũng bổ sung thêm khái niệm “doanh nghiệp có nguy cơ mất khả năng thanh toán”, được định nghĩa là doanh nghiệp không thanh toán được khoản nợ sẽ đến hạn trong 06 tháng hoặc khoản nợ đã đến hạn nhưng chưa quá 06 tháng[3].

- Trách nhiệm, nghĩa vụ của cơ quan, tổ chức, cá nhân có liên quan đến vụ việc phá sản

Theo Luật Phục Hồi Phá Sản, cơ quan quản lý thuế, cơ quan đăng ký kinh doanh, cơ quan bảo hiểm xã hội có trách nhiệm cung cấp thông tin về tình trạng nợ, tình trạng pháp lý và thông tin khác của doanh nghiệp, hợp tác xã trong quá trình giải quyết vụ việc phá sản trong thời hạn 03 ngày làm việc kể từ ngày nhận được yêu cầu của Tòa án[4].

Cũng theo quy định này kể từ ngày nhận được quyết định tuyên bố doanh nghiệp, hợp tác xã phá sản của Tòa án, nghiêm cấm tổ chức tín dụng mà doanh nghiệp, hợp tác xã bị tuyên bố phá sản có tài khoản thực hiện việc thanh toán các khoản nợ của doanh nghiệp, hợp tác xã bị tuyên bố phá sản, trừ trường hợp được sự đồng ý bằng văn bản của Tòa án hoặc cơ quan thi hành án dân sự.[5] Việc chủ động phong tỏa và xử lý số dư trong tài khoản của bên vay tại ngân hàng để thu hồi nợ tồn đọng là một biện pháp thường được ngân hàng áp dụng khi xảy ra sự kiện vi phạm. Tuy nhiên, biện pháp này sẽ không thể áp dụng nếu doanh nghiệp bị tuyên bố phá sản. Luật Phục Hồi Phá Sản đã có sự điều chỉnh thời điểm áp dụng hạn chế này, theo đó hạn chế này được áp dụng từ ngày ngân hàng nhận được quyết định tuyên bố phá sản này thay vì từ ngày tòa án nhân dân ra quyết định tuyên bố doanh nghiệp, hợp tác xã phá sản như quy định tại Luật Phá Sản 2014. Đây là điều chỉnh cần thiết, phù hợp qua đó ngân hàng thuận lợi hơn trong việc theo dõi và xử lý khi doanh nghiệp bị tuyên bố phá sản.

- Hạn chế đối với doanh nghiệp sau khi có quyết định mở thủ tục phá sản

Sau khi có quyết định mở thủ tục phá sản, doanh nghiệp bị cấm thực hiện một số hoạt động bao gồm cất giấu, tẩu tán, tặng cho tài sản, thanh toán các khoản nợ không có bảo đảm, chuyển khoản nợ không có bảo đảm thành khoản nợ có bảo đảm hoặc có bảo đảm bằng một phần tài sản của doanh nghiệp. Ngoài các hạn chế này, Luật Phục Hồi Phá Sản bổ sung thêm một hạn chế đó là kể từ thời điểm có quyết định mở thủ tục phá sản, doanh nghiệp bị cấm thực hiện việc phân chia lợi nhuận, phân phối thu thập[6].

Ngoài ra, trong quá trình thực hiện thủ tục phá sản Tòa án có thể xem xét và tuyên bố vô hiệu đối với một số giao dịch không phù hợp, gây ảnh hưởng bất lợi đến tình trạng tài sản, tài chính của doanh nghiệp như giao dịch chuyển nhượng tài sản không theo giá trị thị trường, giao dịch thanh toán bù trừ có lợi cho một chủ nợ đối với khoản nợ chưa đến hạn hoặc với số tiền lớn hơn khoản nợ đến hạn, giao dịch nhằm mục đích tẩu tán tài sản của doanh nghiệp. Đáng chú ý, Luật Phục Hồi Phá Sản đã sửa đổi “giao dịch ngoài mục đích hoạt động kinh doanh của doanh nghiệp”, một cách diễn đạt khá mơ hồ và khó xác định, thành giao dịch không nhằm mục đích tìm kiếm lợi nhuận của doanh nghiệp, hợp tác xã.[7] Phạm vi xem xét các giao dịch thực hiện được xác định trong khoảng thời gian 06 tháng trước ngày Tòa án ra quyết định mở thủ tục phá sản. Nếu các giao dịch này được thực hiện với người liên quan thì phạm vi xem xét được mở rộng tới 18 tháng trước ngày Tòa án ra quyết định mở thủ tục phá sản.

- Tổ chức và ban hành nghị quyết của hội nghị chủ nợ

(i) Trong thời hạn 15 ngày kể từ ngày Tòa án ra quyết định mở thủ tục phá sản, chủ nợ phải gửi giấy đòi Athời hạn này mà không thực hiện, chủ nợ sẽ mất quyền tham gia thủ tục phá sản[8] – đây là điểm mới quan trọng được quy định tại Luật Phục Hồi Phá Sản. Quy định này có thể thúc đẩy tiến trình giải quyết thủ tục phá sản khi thời gian cho các chủ nợ gửi giấy đòi nợ được ấn định rõ ràng tuy nhiên cũng là một điểm lưu ý đối với các chủ nợ để gửi yêu cầu kịp thời hạn. Đối với khoản nợ phát sinh sau khi hết thời hạn kê khai theo quy định trên thì chủ nợ phải tiến hành kê khai trong thời hạn 03 ngày làm việc kể từ ngày phát sinh khoản nợ.[9]

(ii) Theo Luật Phá Sản 2014, Ban đại diện chủ nợ sẽ do các chủ nợ bầu tại Hội nghị chủ nợ để giám sát việc thực hiện nghị quyết của Hội nghị chủ nợ. Tuy nhiên, theo Luật Phục Hồi Phá Sản, Tòa án có thể quyết định thành lập ban đại diện chủ nợ ngay sau khi thụ lý đơn yêu cầu áp dụng thủ tục phục hồi, phá sản.[10] Ban đại diện chủ nợ không quá 05 thành viên gồm chủ nợ có số nợ lớn, chủ nợ đại diện cho nhóm chủ nợ có số nợ lớn của doanh nghiệp. Quyền của ban đại diện chủ nợ cũng được mở rộng sang các vấn đề như được đề nghị sao chụp tài liệu, chứng cứ liên quan đến việc phục hồi, phá sản, yêu cầu quản tài viên kiểm tra tình hình tài chính của doanh nghiệp sau khi được công nhận phương án phục hồi kinh doanh.

(iii) Luật Phục Hồi Phá Sản cũng đã bổ sung thêm một nội dung nghị quyết mà Hội nghị chủ nợ có quyền đưa ra đó là “chuyển nhượng đồng bộ tài sản, chuyển nhượng một phần hoặc toàn bộ mảng kinh doanh, hoạt động kinh doanh, chuyển nhượng một phần hoặc toàn bộ doanh nghiệp, hợp tác xã. Trường hợp chuyển nhượng tài sản bảo đảm thì phải có ý kiến đồng ý của chủ nợ của tài sản bảo đảm đó”. [11] Điều này sẽ có ý nghĩa quan trọng trong việc xử lý nhanh chóng tài sản của doanh nghiệp mất khả năng thanh toán với sự đồng thuận của các chủ nợ.

- Thủ tục phá sản rút gọn

(i) Luật Phục Hồi Phá Sản đã dành một chương riêng quy định về thủ tục phá sản rút gọn – đây là sự điều chỉnh mang ý nghĩa lớn. Theo đó, bên cạnh các trường hợp như doanh nghiệp, hợp tác xã không còn tài sản hoặc còn tài sản nhưng không thanh lý thu hồi được hoặc còn tài sản nhưng không đủ để nộp lệ phí phá sản, tạm ứng chi phí phá sản, thanh toán chi phí phá sản, Luật Phục Hồi Phá Sản bổ sung các trường hợp khác được áp dụng thủ tục phá sản rút gọn bao gồm, bên cạnh các trường hợp khác (i) doanh nghiệp, hợp tác xã có từ 20 chủ nợ không có bảo đảm trở xuống và có tổng các khoản nợ gốc phải thanh toán từ 10 tỷ đồng trở xuống; (ii) doanh nghiệp, hợp tác xã nhỏ, siêu nhỏ[12];

(ii) Thời gian thực hiện thủ tục thủ tục phá sản rút gọn sẽ bằng một nửa thời hạn thủ tục phá sản thông thường[13];

(iii) của một doanh nghiệp không còn khả năng thanh toán và không còn khả năng tiếp tục hoạt động.

[1] Điều 38.1 Luật Phục Hồi Phá Sản.

[2] Điều 5.2 Luật Phục Hồi Phá Sản.

[3] Điều 5.1 Luật Phục Hồi Phá Sản.

[4] Điều 15.1 Luật Phục Hồi Phá Sản.

[5] Điều 15.3 Luật Phục Hồi Phá Sản.

[6] Điều 42 Luật Phục Hồi Phá Sản.

[7] Điều 49 Luật Phục Hồi Phá Sản.

[8] Điều 61.6(d) Luật Phục Hồi Phá Sản.

[9] Điều 55.2 Luật Phục Hồi Phá Sản.

[10] Điều 14 Luật Phục Hồi Phá Sản.

[11] Điều 33.2(a) Luật Phục Hồi Phá Sản.

[12] Điều 68 Luật Phục Hồi Phá Sản.

[13] Điều 69.1 Luật Phục Hồi Phá Sản.

Quyền miễn trừ trách nhiệm: Bài viết này được chuẩn bị bởi Công ty Luật TNHH PTN (“PTN Legal”) chỉ nhằm mục đích cung cấp thông tin tham khảo cho người đọc. PTN Legal không cam kết hay đảm bảo về tính chính xác hay đầy đủ của các thông tin này. Nội dung của bài viết có thể được thay đổi, điều chỉnh, hoặc cập nhật mà không cần báo trước. PTN Legal không chịu trách nhiệm về bất kỳ lỗi hoặc thiếu sót nào trong bài viết này hoặc thiệt hại phát sinh từ việc sử dụng bài viết này trong bất kỳ trường hợp nào.